Strategie

Bent u klaar om te diversifiëren in een opkomende markt?

Onze strategie biedt exclusieve toegang tot hoogrentende woonprojecten in São Paulo via een unieke samenwerking met marktleider Vitacon. We combineren deze lokale expertise met Nederlands institutioneel toezicht van Brickfund om te zorgen voor professioneel beheer en een raamwerk waarbij risico's voorop staan. Dankzij deze samenwerking kunnen onze investeerders onder dezelfde institutionele voorwaarden deelnemen aan kansen die niet op de markt zijn als wereldwijde giganten zoals Hines.

Investeringsproces

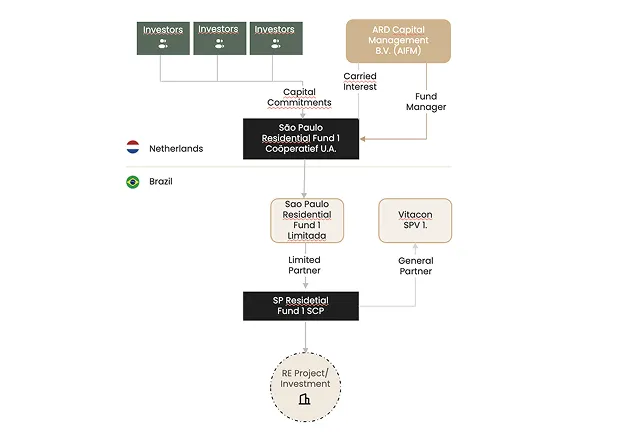

Investeringsstructuur

Lichtcoöperatie AFM

Een erkende fondsstructuur onder het AFM-Light-regime, die maximale veiligheid voor beleggers garandeert.

Internationaal erkend

Een internationaal erkende fondsstructuur die wordt vertrouwd door Europese, Amerikaanse en LATAM-investeerders.

Fiscale structuur

Een fiscaal efficiënte structuur met de mogelijke toepassing van de deelnemingsvrijstelling.

Kopje koffie?

.svg)

.svg)

1071AL

Amsterdam

Risicobeperking en veiligheidsmaatregelen voor investeerders

Risico op annulering van het project

Als een project niet wordt gestart, krijgt het fonds het belegde bedrag terug, geïndexeerd op basis van de inflatie en verhoogd met de rente.

Risico voor ontwikkelaars

De projecten van ARD maken gebruik van een prestatieband met een eersteklas verzekeraar. In geval van insolventie van Vitacon zorgt de verzekeraar voor de afronding van het project. Dit dient als een voltooiingsgarantie.

Uitvoeringsrisico

Kapitaal wordt beheerd via een escrow-structuur en wordt alleen vrijgegeven na het behalen van vastgestelde mijlpalen en door continue monitoring.

Risico van de kapitaalstructuur

Wijzigingen in de kapitaalstructuur of het bestuur zijn alleen mogelijk met voorafgaande schriftelijke toestemming van het fonds.

Onze tariefstructuur

De vergoedingsstructuur van ARD is gericht op transparantie en een langetermijnvisie. ARD mee-investeert onder dezelfde voorwaarden als haar investeerders, waardoor maximale afstemming wordt gegarandeerd. Het fonds hanteert een samengestelde drempel van 10% per jaar, wat aansluit bij de manier waarop vermogen en benchmarks groeien en dat zorgt voor een eerlijke weergave van het rendement. Hoewel veel fondsen een niet-samengestelde hindernis in hun eigen voordeel gebruiken, vermijdt ARD dit bewust. ARD ontvangt slechts 20% van het extra rendement in geval van structurele outperformance van meer dan 10%. De vergoedingen zijn eerlijk, transparant en gericht op collectieve waarde op lange termijn.

1,5%

1%

10%

20%

ARD versus traditionele beleggingscategorieën

In tegenstelling tot traditionele fondsen die jarenlang kapitaal vasthouden, maken we gebruik van de grote vraag van São Paulo om onmiddellijke liquiditeit te bieden. Omdat projecten vaak binnen enkele maanden uitverkocht zijn vanwege de sterke voorverkoop, genereren we een vroege cashflow die een maandelijkse rentecomponent van ongeveer 1% mogelijk maakt tijdens de ontwikkelingsfase.

Deze structuur biedt een veilige brug naar een verwachte netto IRR van 25% +, beschermd door het Nederlandse AFM-lichttoezicht en verzekerde voltooiingsgaranties.

Heb je vragen?

Onze investeringen en activiteiten zijn gevestigd in Brazilië, wat betekent dat de onderliggende activa worden gewaardeerd in Braziliaanse real (BRL). Het uiteindelijke rendement dat wordt omgerekend naar euro's is daardoor blootgesteld aan EUR/BRL-wisselkoersbewegingen. Hoewel Brazilië een autonome Centrale Bank heeft die het monetaire beleid en de valutastabiliteit beheert, dienen investeerders rekening te houden met standaard valutaschommelingsrisico's bij het beoordelen van hun verwachte rendement. Dit kan zowel positief als negatief uitpakken.

Zoals in elke dynamische markt is inflatie een standaard economische factor. De Braziliaanse Centrale Bank monitort en reageert actief op inflatieontwikkelingen, met huidige prognoses van circa 4,5% tot 4,7% voor 2025 en 2026. Hoewel vastgoed doorgaans meebeweegt met inflatie, kunnen plotselinge of aanhoudende inflatiestijgingen van invloed zijn op de bouwkosten en de lokale koopkracht — inherente risico's in het ontwikkelingsproces.

Brazilië functioneert als een volwassen democratie met gevestigde juridische kaders en hanteert een neutrale positie in de wereldhandel, waardoor het een belangrijke partner is voor Europa en de VS. Internationaal investeren brengt echter altijd blootstelling aan lokale macro-economische en politieke dynamiek met zich mee. Wijzigingen in overheidsbeleid, lokale belastingstructuren of economische regelgeving zijn systemische risico's die de bredere vastgoedmarkt kunnen beïnvloeden.

Ons pre-sale ontwikkelingsmodel brengt een aantal standaard vastgoed- en grensoverschrijdende risico's met zich mee:

Voltooiingsrisico: Het inherente risico verbonden aan iedere bouwfase, waaronder mogelijke vertragingen, verstoringen in de toeleveringsketen of kostenvariaties tijdens de ontwikkeling.

Liquiditeitsrisico: Vastgoed is een illiquide beleggingscategorie. Hoewel ons model gericht is op het genereren van cashflow tijdens de ontwikkeling, blijft het geïnvesteerde kapitaal voor de duur van de projectcyclus vastgelegd.

Regelgevings- en juridisch risico: Internationaal opereren vereist naleving van zowel het Braziliaanse als het Europese financiële kader, die onderhevig zijn aan mogelijke wetgevingswijzigingen.

Marktrisico: Algemene marktdynamiek en consumentenvraag kunnen fluctueren, wat van invloed kan zijn op het verkooptempo van de units en het totale projectrendement.

Onze primaire exitstrategie is gebaseerd op de pre-sale van ontwikkelde vastgoedunits, een model dat is ontworpen om structurele cashflow te genereren gedurende de bouwfase. Het voornaamste risico voor deze strategie is een mogelijke marktvertraging, die het verwachte verkooptempo of de uiteindelijke unitprijzen kan beïnvloeden. Daarnaast vereist het afronden van de exit de repatriëring van kapitaal en winsten van Brazilië naar Europa; dit proces is onderhevig aan internationale overboekingsregels, geldende marktomstandigheden en de wisselkoersen op het moment van de overdracht.